, Qualcomm Technologies, Inc.")

edge computing voor autonome voertuigen Markt

Leander, Texas en Tokio, Japan – 6 februari 2026

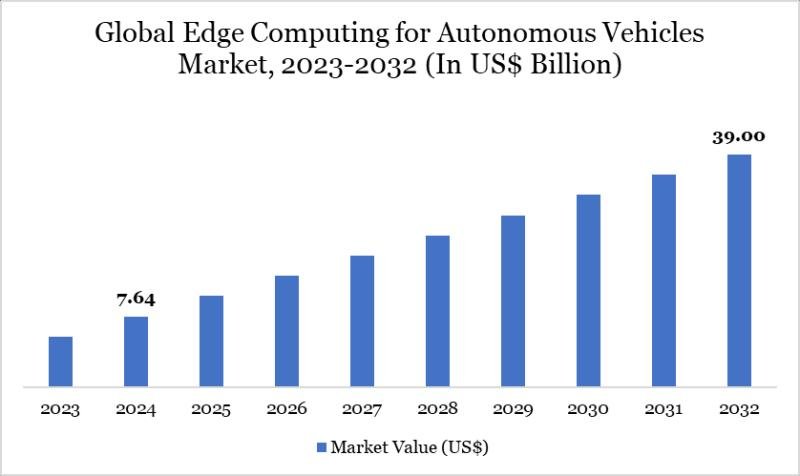

Volgens het onderzoeksrapport van DataM bereikte de mondiale markt voor edge computing voor autonome voertuigen in 2024 een waarde van 7,64 miljard dollar en zal naar verwachting in 2032 een waarde van 39,00 miljard dollar bereiken, met een CAGR van 22,60% in de prognoseperiode 2025-2032.

De groei wordt ondersteund door de behoefte aan realtime gegevensverwerking in autonome rijsystemen. Hardwareversnellers en edge-AI-platforms domineren de adoptie. OEM’s in de automobielsector en technologieleveranciers zijn de belangrijkste eindgebruikers. Lage latentie en veiligheidseisen stimuleren de marktuitbreiding.

Download vandaag nog uw exclusieve voorbeeldrapport: (zakelijke e-mail krijgt prioriteitstoegang):

https://www.datamintelligence.com/download-sample/edge-computing-for-autonomous-vehicles-market?prasad

(Rapport voor één gebruiker: USD 4350 en een jaarabonnement op database: USD 12.000)

Edge computing voor autonome voertuigen Markt: concurrentie-intelligentie

NVIDIA Corporation, Intel Corporation (Mobileye), Qualcomm Technologies, Inc., Tesla, Baidu Apollo

In de Edge Computing for Autonomous Vehicles-markt versnelt een strategische groep van technologie- en auto-innovators NVIDIA Corporation, Intel Corporation (Mobileye), Qualcomm Technologies, Inc., Tesla en Baidu Apollo gezamenlijk de implementatie van realtime computerarchitecturen op voertuigen die essentieel zijn voor veilige, efficiënte autonomie. De krachtige AI-geoptimaliseerde platforms van NVIDIA leveren de verwerkingskracht die nodig is om sensorgegevens te interpreteren en in een fractie van een seconde beslissingen te nemen, waardoor het vermogen van de markt om op te schalen naar complexe reële omgevingen wordt versterkt. Intel’s Mobileye brengt gespecialiseerde vision-centric edge computing en geavanceerde rijhulpsystemen die de perceptie en veiligheid verbeteren, waardoor het vertrouwen van de industrie in autonome functies wordt vergroot. De op connectiviteit gerichte silicium- en edge-AI-oplossingen van Qualcomm Technologies ondersteunen gegevensverwerking en communicatie met lage latentie tussen voertuigsubsystemen, terwijl Tesla’s verticaal geïntegreerde computerhardware en softwarestack de commerciële levensvatbaarheid van edge-centrische autonomie demonstreert. Het open autonome rijplatform van Baidu Apollo breidt het bereik van de markt verder uit door ontwikkelaars, OEM’s en mobiliteitsaanbieders in staat te stellen edge-verwerking te integreren in op maat gemaakte autonomie-oplossingen.

Individueel en samen versterken deze bedrijven de evolutie van de Edge Computing for Autonomous Vehicles-markt naar robuuste, schaalbare en veilige autonome systemen. NVIDIA’s brede ecosysteem van hardware, software en ontwikkelaarstools helpt bij het standaardiseren van edge computing-architecturen die meerdere autonomieniveaus ondersteunen, waardoor de interoperabiliteit tussen platforms wordt vergroot. De focus van Intel Mobileye op beeldverwerking en redundantie ondersteunt kritische veiligheidsfuncties en naleving van de regelgeving, waardoor de operationele betrouwbaarheid van de markt wordt versterkt. Qualcomm Technologies breidt de edge-compute-mogelijkheden uit met energiezuinige platforms die de prestaties in evenwicht brengen met de energiebeperkingen van voertuigen, terwijl Tesla’s draadloze updates en datagebruik op wagenparkniveau illustreren hoe edge-compute de systeemprestaties in de loop van de tijd kan verbeteren. De modulaire aanpak van Baidu Apollo stimuleert brede adoptie en regionaal maatwerk, en benadrukt hoe samenwerkingsplatforms innovatie en implementatie op mondiale markten kunnen versnellen.

Krijg maatwerk in het rapport volgens uw vereisten:

https://www.datamintelligence.com/customize/edge-computing-for-autonomous-vehicles-market?prasad

(Rapport voor één gebruiker: USD 4350 en een jaarabonnement op database: USD 12.000)

Technologische vooruitgang

✅ Februari 2026 – Realtime Edge AI voor besluitvorming over voertuigen

Aanbieders van autotechnologie hebben edge computing-platforms verbeterd om autonome voertuigen in staat te stellen sensorgegevens lokaal te verwerken, waardoor de realtime besluitvorming wordt verbeterd en de latentie in kritieke rijscenario’s wordt verminderd.

✅ Jan 2026 – Geavanceerde sensorfusie en edge-analyse

Ontwikkelaars integreerden multimodale sensorfusie met edge-analyse, waardoor autonome voertuigen gegevens van lidar, radar en camera’s konden combineren voor verbeterde objectdetectie en navigatienauwkeurigheid.

✅ november 2025 – Randchips met laag vermogen en hoge prestaties

Halfgeleiderbedrijven lanceerden de volgende generatie energiezuinige, krachtige edge-processors die zijn geoptimaliseerd voor autonome voertuigwerkbelastingen, ter ondersteuning van complexe AI-inferentie en tegelijkertijd het energieverbruik tot een minimum beperkt.

Productlanceringen en innovaties

✅ februari 2026 – Edge computing-platforms voor wagenparkbeheer

Automobieltechnologiebedrijven introduceerden commerciële edge computing-platforms voor verbonden en autonome wagenparken, waardoor realtime monitoring, voorspellend onderhoud en draadloze software-updates mogelijk werden.

✅ december 2025 – Autonome voertuigsimulatie met Edge-integratie

Aanbieders van simulatiesoftware lanceerden virtuele testomgevingen met edge-ondersteuning die de validatie van autonome voertuigen versnellen en bijna-real-world scenariotests mogelijk maken met AI-algoritmen die aan de edge worden ingezet.

✅ november 2025 – Vehicle-to-Everything (V2X) Edge-oplossingen

Bedrijven brachten V2X-edge-oplossingen uit die voertuig-voertuig- en voertuig-infrastructuurcommunicatie integreren, waardoor de veiligheid wordt verbeterd en real-time verkeers- en gevaarreacties voor autonome mobiliteit mogelijk worden gemaakt.

Fusies & Overnames

✅ Januari 2026 – Overname van Edge AI Startup door Automotive Tier 1 Supplier

Een grote tier-1-leverancier uit de automobielsector heeft een edge AI-startup overgenomen die gespecialiseerd is in de perceptie en besluitvorming van autonoom rijden, waardoor zijn technologische mogelijkheden op het gebied van edge computing voor AV’s worden uitgebreid.

✅ december 2025 – Strategische fusie tussen edge computing- en AV-softwarebedrijven

Twee bedrijven zijn gefuseerd om expertise op het gebied van edge computing-hardware en software voor autonoom rijden te combineren, waardoor een geïntegreerd platform ontstond voor de volgende generatie autonome voertuigoplossingen.

✅ november 2025 – Uitbreiding van regionale edge-verwerkingsactiviteiten

Een wereldwijde leverancier van autotechnologie heeft een regionaal edge computing-bedrijf overgenomen om de inzet en ondersteuning voor autonome voertuigprojecten in Europa en Azië te versterken.

Segment dat wordt gedekt door de markt voor edge computing voor autonome voertuigen:

Per onderdeel

De markt is gesegmenteerd in Hardware 45%, Software 35% en Services 20%, waarbij Hardware domineert vanwege de grote vraag naar edge-processors, sensoren, AI-versnellers en ingebedde systemen die realtime gegevensverwerking in autonome voertuigen mogelijk maken. Software speelt een cruciale rol in AI-algoritmen, data-analyse en besluitvormingssystemen voor voertuigen. Diensten omvatten systeemintegratie, onderhoud en updates, die steeds meer terrein winnen naarmate OEM’s overgaan op softwaregedefinieerde voertuigen.

Door implementatie

Op basis van de implementatie wordt de markt onderverdeeld in On-Vehicle Edge 60% en Infrastructure Edge 40%, waarbij On-Vehicle Edge toonaangevend is omdat autonome voertuigen verwerking met ultralage latentie vereisen voor perceptie-, navigatie- en veiligheidsfuncties. Implementatie van de infrastructuurrand ondersteunt verkeersbeheer, V2X-communicatie en vlootcoördinatie. Toenemende investeringen in slimme steden versnellen de acceptatie van op infrastructuur gebaseerde edge.

Door connectiviteit

Connectiviteitssegmenten omvatten 5G 40%, LTE/4G 30%, DSRC 20% en overige 10%, waarbij 5G domineert vanwege de hoge bandbreedte, lage latentie en het vermogen om realtime autonome besluitvorming te ondersteunen. LTE blijft relevant voor overgangsimplementaties, terwijl DSRC voertuig-voertuig- en voertuig-infrastructuurcommunicatie ondersteunt. Vooruitgang in V2X-technologieën ondersteunt de groei van connectiviteit.

Per voertuigtype

De markt is gesegmenteerd in personenauto’s 55%, bedrijfsvoertuigen 30% en overige 15%, waarbij personenauto’s voorop lopen vanwege de toenemende acceptatie van autonome rijfuncties in auto’s uit het premium- en middensegment. Bedrijfsvoertuigen laten een sterke groei zien, aangedreven door autonome vrachtwagens, bestelwagens en logistieke vloten. De toenemende aandacht voor veiligheid en efficiëntie stimuleert de adoptie van voertuigen.

Per toepassing

Toepassingen zijn onder meer Advanced Driver Assistance Systems (ADAS) 35%, autonome navigatie 25%, wagenparkbeheer 15%, voorspellend onderhoud 15% en Infotainment & Others 10%, waarbij ADAS domineert vanwege de wijdverbreide integratie van real-time edge computing voor het vermijden van botsingen, rijstrookassistentie en adaptieve cruisecontrol. Autonome navigatie wint terrein met hogere autonomieniveaus. Wagenparkbeheer en voorspellend onderhoud profiteren van realtime analyses aan de edge.

Door eindgebruiker

Tot de eindgebruikers behoren 45% OEM’s uit de automobielsector, 25% wagenparkbeheerders, 20% technologieleveranciers en 10% anderen, waarbij OEM’s uit de automobielsector domineren omdat edge computing een kerncomponent van de voertuigarchitectuur wordt. Wagenparkbeheerders maken steeds vaker gebruik van geavanceerde oplossingen om de operationele efficiëntie en veiligheid te verbeteren. Technologieleveranciers ondersteunen AI, cloud-edge-integratie en analyseoplossingen.

Koop nu en ontgrendel 360° marktinformatie:

https://www.datamintelligence.com/buy-now-page?report=edge-computing-for-autonomous-vehicles-market

(Rapport voor één gebruiker: USD 4350 en een jaarabonnement op database: USD 12.000)

Regionale analyse

Noord-Amerika – aandeel van 30%

Noord-Amerika leidt met een aandeel van 30%, gedreven door de sterke aanwezigheid van ontwikkelaars van autonome voertuigen, geavanceerde 5G-infrastructuur en hoge investeringen in AI en edge computing in de VS en Canada. Passagiersvoertuigen domineren de adoptie, terwijl commerciële autonome wagenparken aan kracht winnen. Ondersteunende regelgevingskaders versnellen de marktgroei.

Europa – 25% aandeel

Europa is goed voor een aandeel van 25%, ondersteund door een sterke automobielproductie, slimme mobiliteitsinitiatieven en regelgevende nadruk op voertuigveiligheid. Landen als Duitsland, Frankrijk en Groot-Brittannië stimuleren de vraag. ADAS en personenauto’s domineren de toepassingen. Investeringen in slimme infrastructuur stimuleren de implementatie van edge.

Azië-Pacific – aandeel van 20%

Asia Pacific heeft een aandeel van 20% dankzij de snelle adoptie van verbonden voertuigen, de uitbreiding van 5G-netwerken en de sterke autoproductie in China, Japan en Zuid-Korea. Bedrijfsvoertuigen en autonome mobiliteitsoplossingen zien de vraag stijgen. Door de overheid geleide slimme transportinitiatieven ondersteunen de groei.

Verzoek om GRATIS proeftoegang van 2 dagen:

https://www.datamintelligence.com/reports-subscription?prasad

✅ Competitief landschap

✅ Analyse van de technologieroadmap

✅ Duurzaamheidsimpactanalyse

✅ KOL / Inzichten van belanghebbenden

✅ Analyse van consumentengedrag en vraag

✅ Import-exportgegevensbewaking

✅ Live markt- en prijstrends

Neem contact met ons op –

Bedrijfsnaam: DataM Intelligence

Contactpersoon: Sai Kiran

E-mail: [email protected]

Telefoon: +1 877 441 4866

Website: https://www.datamintelligence.com

Over ons –

DataM Intelligence is een marktonderzoeks- en adviesbureau dat end-to-end bedrijfsoplossingen biedt aan organisaties, van onderzoek tot advies. Bij DataM Intelligence maken wij gebruik van onze belangrijkste handelsmerktrends, inzichten en ontwikkelingen om snelle en scherpzinnige oplossingen te bieden aan klanten zoals u. We omvatten een groot aantal syndicaatrapporten en op maat gemaakte rapporten met een robuuste methodologie.

Onze onderzoeksdatabase bevat talloze statistieken en diepgaande analyses over een breed scala van meer dan 6300 rapporten in meer dan 40 domeinen, waardoor bedrijfsoplossingen worden gecreëerd voor meer dan 200+ bedrijven in meer dan 50 landen; tegemoetkomen aan de belangrijkste zakelijke onderzoeksbehoeften die het groeitraject van onze enorme klantenkring beïnvloeden.

Deze release is gepubliceerd op openPR.